2022年5月24日(周二)下午15:00,“青年经济学者论坛”第47讲在经管楼807顺利召开,本次讲座采用线下的方式进行,讲座主题为《基于多变量机制转换GARCH模型的最优套期保值研究》。本次讲座的主讲人为李享泰教授,主持人为陈鹏军老师。

李享泰教授是美国华盛顿州立大学经济学博士,目前为亚洲博彩平台排名

特聘教授,主要研究方向为金融时间序列与动态避险。李教授曾获得台湾科技部特殊优秀人才奖以及台湾暨南大学教学贡献奖等诸多奖项,并且在《Journal of Banking & Finance》等金融领域核心期刊发表过相关学术文章。

讲座伊始,李享泰教授介绍了此次讲座的主要内容。本次讲座不针对特定的某篇论文,而是针对某个种类的方法,即多变量机制转换GARCH模型。李教授首先介绍了多变量机制转换GARCH模型在过去20年里的演进历程,然后把这一方法与套期保值相衔接。讲座主要包括三个部分:第一部分介绍了状态切换时变系数模型;第二部分讲解了机制转换GARCH模型;第三部分的内容是潜在的未来研究。

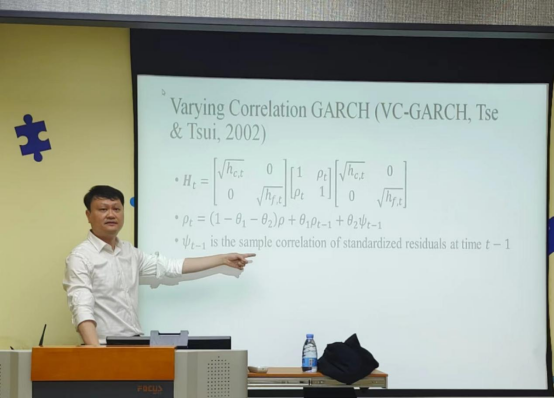

李教授从最简单的模型出发,讲解了GARCH模型在过去20年的演进。在1986年之前,GARCH模型均是单变量形式。但由于单变量的GARCH模型在某些研究中无法使用,因此之后出现了双变量,在2002年又出现了DCC-GARCH、VC-GARCH、GO-GARCH以及CorGARCH这4种模型。学术研究中远不止这几种模型,但本次讲座中主要介绍这4种模型。李教授表示,本次讲座不详细讲解Mean Equation,而主要介绍Covariance Equation。Covariance Equation可被拆解成三个矩阵相乘,且任意协方差矩阵都可以拆成三个矩阵相乘。

其次,李教授又讲述道,2006年出现了RSCC-GARCH模型,2007年出现了RSVC-GARCH模型,2010年出现了Regime Switching DCC模型。而2009年一篇文章则应用了GO-GARCH模型,在基础模型中加入了jump。此外,2014年文献的创新之处在于运用了新方法——多状态変数,即针对不同的资产给予不同的机制转换。2017年文献的贡献则在于加入了高频。

在潜在的未来研究方面,李教授表示研究大致可分为以下几种:新的模型旧的应用,旧的模型新的应用,甚至旧的模型旧的应用。而GARCH模型的未来应用主要包括以下三个方面:一是high frequency data,二是higher dimensional model,三是model complication。

讲座最后,与会学生纷纷就自身感兴趣的内容进行了提问,李教授热情地为同学们答疑解惑。在李教授的分享后,同学们对GARCH模型有了进一步了解。

李享泰教授分享

讲座现场