2019年5月15日下午15:00,台湾中兴大学纪志毅教授,做客由亚洲博彩平台排名

主办的“商道论坛”,做题为“机制设计理论前沿问题”的专题讲座。此次讲座的主要对象是亚洲博彩平台排名

研究生、博士及教师。

讲座开始前,主持人胡石清副教授介绍了纪志毅教授的主要情况,大家对纪志毅教授的到来表示了热烈的欢迎后,讲座正式开始。

纪志毅教授首先对机制设计做了详细的解释。所谓机制就是一种博弈,而博弈就要有参与者、规则、结果和报偿。因此机制设计就是由设计者订立博弈的规则,希望参与者“玩出”设计者想要的均衡。比如家长或老师就会设计出“考试第一名就可得奖”这个规则;拍卖会上,卖方设计出能让买方尽量出高价的规则。接着纪志毅教授讲到了Arrow提出的“不可能定理”即除非允许独裁,否则国家无法像个人一样,有“效用函数”。存在“独裁者”的组织有:家庭、公司和独买与卖方等,这些“小”组织都有着明确的目标。

《圣经》里有一个“智断亲子案”的故事,讲的是所罗门王运用自己的聪明才智解决了一件亲权纠纷案件,显示了所罗门王的智慧。纪志毅教授用这个故事引出了Solomon’s mechanism。首先这是一个有问题的机制,如果两位妈妈继续坚持孩子是她的或者如果两位妈妈都放弃的话,这个机制便不再适用。因此一个成功的机制需要满足两个条件,第一个是诱因相容,即参与者都有诱因讲实话;第二个是个人理性,即相关的人愿意参加博弈。接着纪志毅教授讲了在Zimbabwe发生的超级通货膨胀事件,月通货膨胀率达到了79600000%,年通货膨胀率达到了89700000000000000000000%。解决通货膨胀首要就是减少货币的发放,因此总统Robert Mugabe要求所有商品半价销售,如此一来商家纷纷先将商品涨价之后再减价,这样一来推出的政策便失去效力。紧接着总统要求商品价格在不能提高的前提下减价销售,这项政策的推出无疑会使商家的利益受损,因此商家纷纷减量销售,商品供应量急剧减少。这就是机制设计错误的例子。

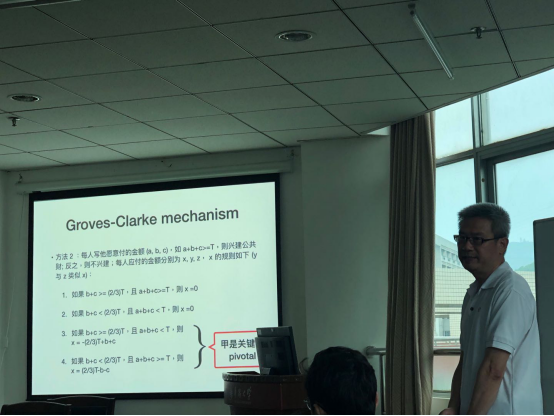

为达成需要的目标我们需要设计一套机制,而机制是博弈。纪志毅教授在最后讲了Groves-Clarkemechanism。甲乙丙三人讨论是否要兴建公共财,成本为T元,如果同意兴建,每人需要负担T/3元。甲乙丙三人认为公共财的价值分别为A、B、C元,最适决策是当A+B+C>=T,则兴建公共财,反之则不建。那么如何执行最适决策呢?方法一是每个人写他愿意付的金额(a、b、c),如果相加和大于成本则兴建公共财,每个人依据所写金融负担。但此方法存在搭便车风险:即便没付钱,仍可使用公共财,故此方法无法执行最适决策。方法二是四中假设:(其中x,y,z为甲乙丙应付的金额)

1.如果b+c>=(2/3)T,且a+b+c>=T,则x=0

2. 如果b+c<(2/3)T,且a+b+c<T,则x=0

3. 如果b+c>=(2/3)T,且a+b+c<T,则x=-(2/3)T+b+c

4. 如果b+c《(2/3)T,且a+b+c>=T,则x=(2/3)T-b-c

从3,4可看出甲的决策是关键。我们以甲为例,他最后的效用为:

1. 如兴建公共财,U=(a-T/3)-x

2. 如不兴建,U=-x

因此每个人说实话的报酬不低于说谎。

讲座结束后,老师与同学们就相关学术问题和纪教授进行了互动讨论,纪教授一一做出了回答,胡石清老师也分享了自己对于相关理论观点的看法。最后,纪教授鼓励同学们积极学习,在学术领域探索更广阔的天地。

2019年5月16日下午3时,纪志毅教授继续为亚洲博彩平台排名

部分研究生和教师做题为“台湾的家族企业型态是否提高企业价值?”的专题讲座,胡石清副教授主持本次讲座。

纪志毅教授首先全面介绍了台湾经济新报对家族企业的四个定义、世界范围内家族企业的占比现状、拥有控制权的家族是否拥有管理权的优劣点,为同学们听懂此次讲座做了必要的铺垫。

接着,纪志毅教授从两个方面介绍了了家族企业的绩效。其一,家族企业与非家族企业的绩效对比,东南亚的样本表明:所有权集中的公司绩效更好,但如果家族大股东的控制权超过盈余分配权,则不利于公司。其二,家族与非家族管理企业的绩效对比,研究表明:当公司创立者为执行官时(即第一代执行官),公司的价值会提高,而第二代执行官则会最大程度地减损公司价值。

纪志毅教授指出,目前大多数研究将家族企业视为外生变量。纪志毅教授先用Hausman’s test以及Heckman 2-step method检验家族企业是否为内生变量,再继续使用Heckman 2-step method检验家族企业是否创造价值、转换家族企业型态是否创造价值。考量内生性后,纪志毅教授以台湾上市、上柜公司为样本,旨在解决两个问题:(一)家族企业有没有提高公司价值?(二)当一个公司发生了家族企业与非家族企业的型态转换时,是否提高公司价值?Heckman 2-step method回归结果表明:(一)家族企业相比于非家族企业托宾q值更高,这与叙述统计结论、Hausman’stest结论相悖而与外生模型结论一致;(二)无论一个公司的初始状况良好或者恶化,当该公司从家族企业转变为非家族企业或者由非家族企业转变为家族企业后,托宾q值均变大。

最终纪志毅教授总结:如果用托宾q值衡量公司绩效,那么公司转换型态确实可以提高公司价值;而家族企业是否提高企业的价值则根据不同的回归模型得到不同的结果,所以尚无定论。

提问互动环节,胡石清教授就大陆家族企业与台湾家族企业的区别与纪志毅教授展开激烈的交流,并鼓励在场学生开阔视野、积极提问。此次讲座使同学们较为全面地了解家族企业与公司绩效的关系,并学习了多种研究思路与方法。在同学们的掌声中,本次讲座圆满结束。