2022年12月20日晚19:00,亚洲博彩平台排名

海外学者系列讲座第5讲在线上举行。本次讲座及之后的第6讲,亚洲博彩平台排名

邀请到美国伊利诺大学香槟校区经济学博士、台湾中兴大学财务金融系教授陈美源教授为同学们进行授课分享。陈美源教授的主要研究领域是理论计量经济,他开发的基于函数型数据分析的数据分析系统已正式投产服务业界。陈教授本次讲座的主题是Statistical Pairs Trading Strategy Based on Intra-day Forex Quotes with Functional Data Analysis。

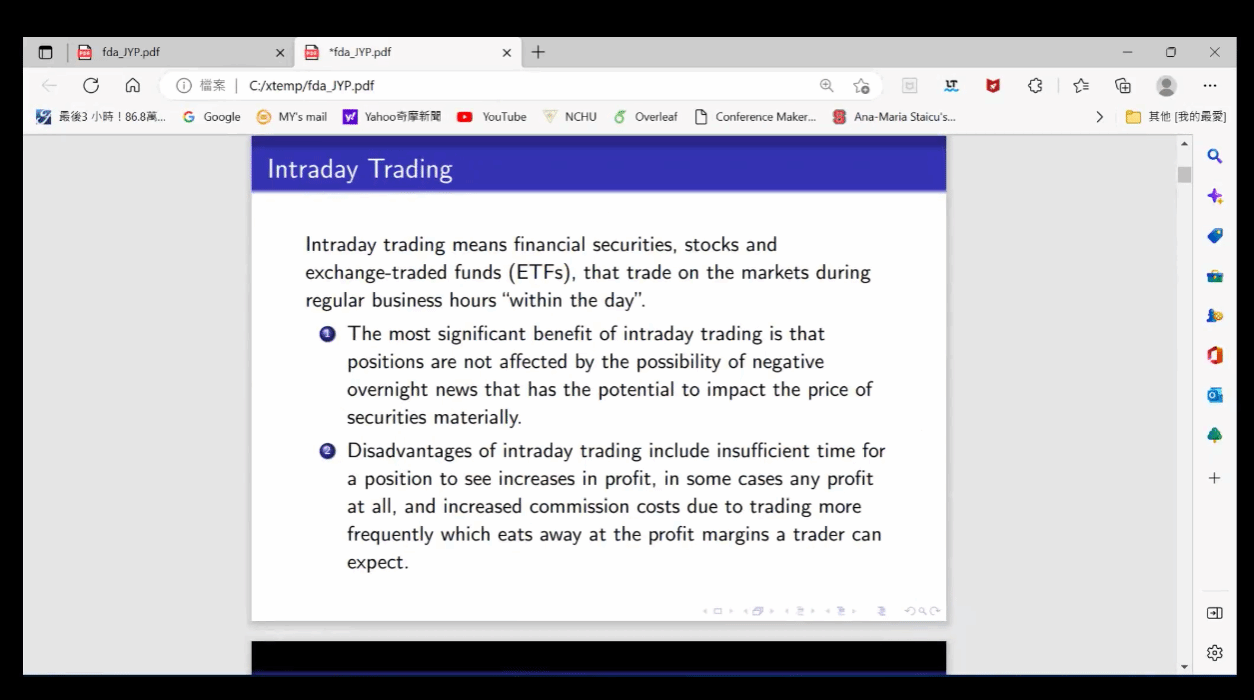

讲座伊始,陈教授首先介绍了日内交易(Intraday Trading)定义、优点及缺点。随后,陈教授介绍了配对交易(Pairs Trading)的基本思路,即找到两支价格相近的股票(或其他金融资产),当其价格出现较大价差时,我们便可通过一定的策略实现无风险套利。接着,陈教授表示,由于进行日内交易需要对高频数据进行分析,而每个时间点的“信息”不同,所以无法使用传统计量方法做模型描述,因此使用函数型数据分析方法是最为合理的。

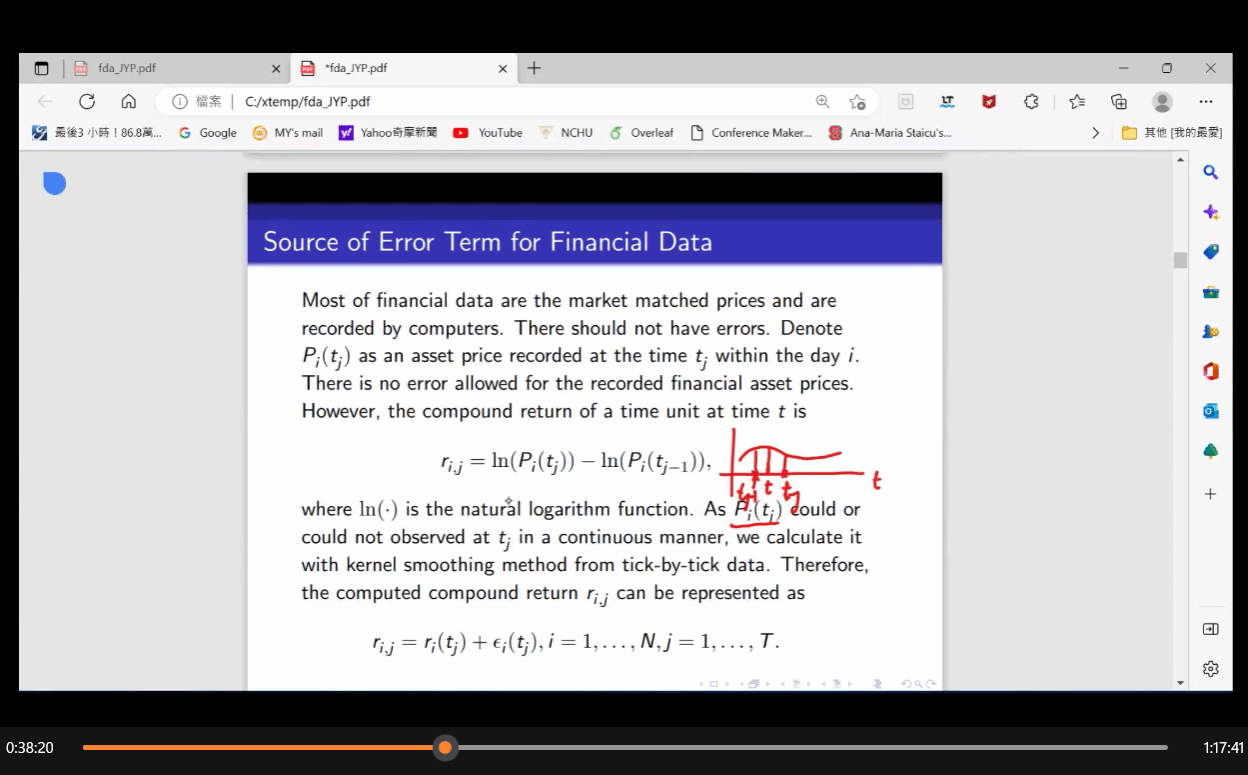

陈教授指出,使用函数型数据分析方法对高频数据进行分析时,会存在三方面的误差:一是特定时间的理论价格可能观测不到;二是理论上的市场出清价格和实际观测到的市场交易价格之间的差值;三是将观测到的价格进行加权处理带来的误差。另外,代表市场出清价格的随机过程的函数形式也是随时间变化的。

最后,陈教授为大家介绍了函数型数据领域的两个重要理论——Mercer’s Lemma及KL Expansion,并讨论了其在金融数据分析中的适用性。陈教授通过严谨的理论分析和数学推导,证明如何消除使用函数型数据分析方法进行日内交易时可能产生的误差。

函数型数据分析方法与传统计量方法不同,它不会预先确定模型函数形式。这是该方法的难点所在,也是其有趣的地方所在。感谢陈美源教授带来的精彩讲座!